外卖大战落幕,千亿投入无赢家

外卖大战结束,千亿资金消耗殆尽,没有一方成为最终赢家,这场竞争激烈的战争导致了行业格局的重组和企业的深刻变革,尽管投入巨大,但行业内各家公司的盈利状况普遍不容乐观,未来发展方向尚待进一步探索,这场大战留下的教训和反思值得我们深思。

今年轰轰烈烈的外卖大战,在步入四季度时似乎有了收尾信号。

11月28日,美团发布的第三季度财报显示:营收955亿元,同比增长2%;经调整净亏损达160亿元,而去年同期净利润为128亿元,一来一回之间,相当于同比少赚了288亿元。

美团CEO王兴在财报电话会议上表示,“半年来的市场结果已经充分证明:外卖价格竞争没有为行业创造价值,不可持续。”

类似的休战信号,也同样出现在阿里:

阿里三季度经营利润同比暴跌85%至54亿元,相当于少赚近300亿元。在财报电话会议上,阿里集团首席财务官徐宏称,本季度是闪购业务投入的高点,随着整体效率改善和规模稳定,预计下个季度闪购业务的整体投入会显著收缩。

而京东的“退场”则更早一步,当阿里、美团仍在加码补贴时,京东便已主动缩减外卖业务投入,用行动证明率先从补贴大战中抽身,到了三季度营销开支已经环比减少22%至211亿元。

据统计,这场从2月由京东率先发起的外卖大战,仅第二季度和第三季度,三家巨头在即时零售业务上已累计“烧钱”超千亿。

在这场竞赛中,阿里、美团、京东究竟得到了什么?又为此付出了什么?经过近十个月的厮杀,巨头们如今所释放出的信号,到底是中场休息还是集体收兵?

01 阿里、美团、京东,得到了什么?

古籍《周易》记载,古代集市交易完成后的理想状态是“交易而退,各得其所”,指的是交易完成后各方安其所得、顺势退出。如今,外卖大战逐渐平息,阿里、美团、京东似乎已经到了“退”和“得”的时刻,但它们是否真的“各得其所”?三家公司在这场大战中究竟收获了什么?

我们先来看看阿里情况。

从数据上看,阿里在即时零售业务上确实收获颇多。二季度,淘宝闪购的日均订单峰值达到1.2亿单,8月份周平均日订单达到了8000万单;淘宝闪购整体的月度交易用户买家达到3亿;淘宝闪购日均活跃骑手数已经达到200万。这说明阿里对外卖业务的补贴,确实换来了规模的迅速扩大。

与此同时,外卖业务带来的生态协同开始显现。

二季度,淘宝闪购拉动淘宝8月DAU增长20%;流量上涨带来了佣金和广告收入增长,同时减少了淘宝本身的市场费用投入。

虽然三季度未继续披露详细数据,但仍继续强调即时零售与阿里的生态协同。财报提到,约3500个天猫品牌将其线下门店接入即时零售业务;即时零售用户心智不断增强、规模持续增长,推动淘宝APP月活和消费者同比快速提升,同时带动客户管理收入的增长。

此外,在近些年市场竞争加大、阿里组织架构调整频繁的大背景之下,即时零售带来的增长信号,对于阿里内部整体士气的提振起到了一定作用。

虽然即时零售并非阿里的核心盈利点,但通过补贴策略和消费者触达,提升了整体生态的互动效率、扩大了市场份额,巩固了自身在国内互联网行业的影响力。

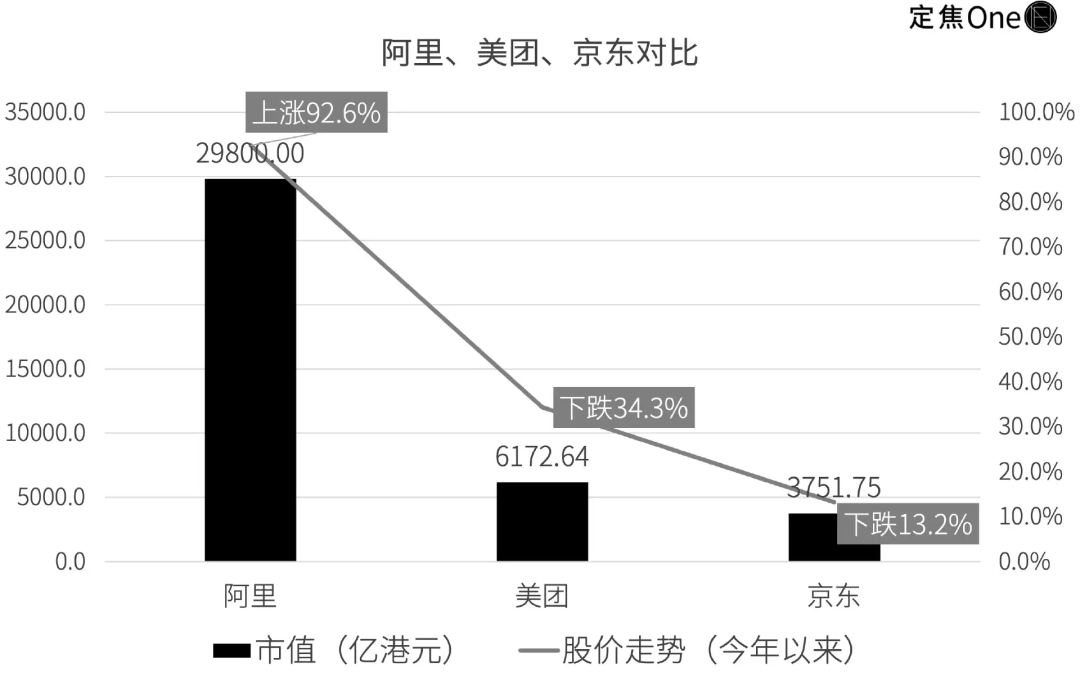

资本市场的反馈也侧面印证了这一点。阿里股价年内涨幅超90%,在京东、美团股价均走跌的背景下,独自实现上扬。这其中虽然有相当部分来自AI业务的拉动,外卖业务只是加分项,但它起到了帮助阿里重回增长叙事的作用。

注:数据截至12月1日

相较于阿里的投入换规模,美团更像守城者。这场大战带给它的不是账面上的数字,而是让它证明了自身的市场地位和竞争韧性。

美团三季报显示,餐饮外卖日活跃用户和月交易用户均创新高,更多中低频用户向高频迁移,交易频次和黏性均有所提升。它履约体系的稳定性在这场高强度竞争中,似乎被“验证”了一遍。

从消费端来看,低价补贴潮退之后,消费者的选择愈发理性,最终留下来的用户对美团的服务体验、履约效率形成了深度认可。这部分高忠诚度的用户,成为其巩固市场地位的核心资产,比短期利润更具价值。

资本市场同样出了反馈,阿里三季报发布后,美团股价逆势上涨,显示出资本市场对其护城河的认可。

对于京东来说,它在外卖领域的布局时间较短、投入度不如阿里和美团,但通过这场外卖大战,京东为自己的电商业务找到了新故事。

京东三季度财报里提到,京东外卖持续释放与核心零售业务的协同效应,尤其在用户增长、用户提频、跨品类购物方面;七鲜小厨自推出以来获得消费者广泛认可,日均单量保持在高位水平。

长期以来,京东的增长高度依赖传统电商业务,亟需一个全新的业务增长点来重塑资本市场叙事、吸引投资者关注。自今年2月京东外卖正式上线以来,这家电商巨头数次成为行业焦点。其动作如为骑手全额缴纳五险一金、整治“幽灵外卖”、推出供应链创新业态七鲜小厨、强调品质外卖等,强化了在舆论场上的形象。

近期,刘强东宣布上线独立外卖APP的动作,被市场解读为京东希望打造独立的即时零售入口,但未来能否成为第二增长曲线仍需持续观望。

整体而言,京东在这场战争中“得”的更多是品牌认知与业务方向的延展,而非规模、利润或市场份额的显著增长。

这场没有明显赢家的大战,虽然让阿里、美团和京东各自面临着巨大的竞争压力和财务压力,但不可否认的是,参战的三家巨头也各有不同层面的红利入账,只是它们对“得”与“失”的价值取舍各有侧重。

02 三巨头付出了什么?

外卖大战的高强度竞争,阿里、美团、京东虽各有斩获,但其背后的财务代价远超市场最初的预期。

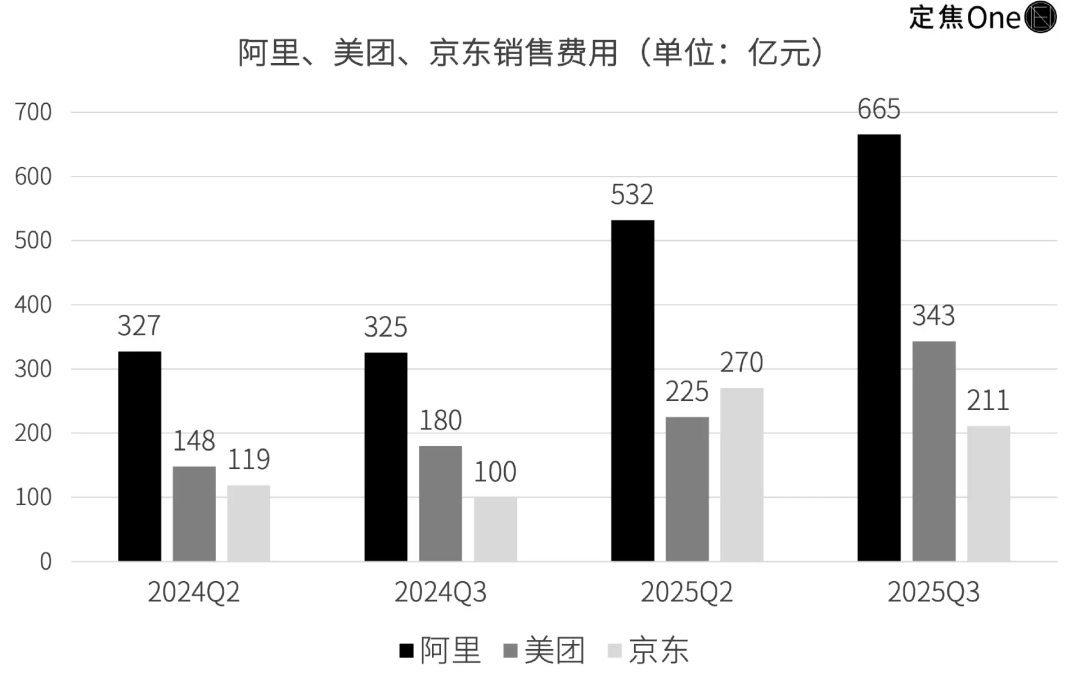

这集中体现在三家公司2025年第二季度和第三季度的财报中,可以概括为:收入并未同步大增,但利润端普遍承压,销售费用更是集体飙升。

先来看阿里。

阿里三季度营收2478亿元,同比增长5%;若剔除已出售的高鑫零售、银泰等业务影响,核心业务同比增速更达15%。营收表现可圈可点,但利润端呈现强烈反差:经营利润同比暴跌85%至54亿元,相当于少赚近300亿元;经调整净利润亦大幅下滑72%,仅104亿元。而导致利润大幅收缩的核心原因,正是外卖业务持续高强度投入带来的压力。

从业务构成来看,当前主要分为中国电商、国际电商、云智能、所有其他四大板块,淘宝闪购与饿了么组成的即时零售业务被归入中国电商板块。

中国电商业务三季度营收1326亿元,同比增长178亿元。其中即时零售业务收入229亿元,较2024年同期的143亿元增长86亿元。

为了这86亿元的营收增长,阿里也付出了代价:即便有双11大促带动电商增长回血,中国电商业务经调整EBITA仍从去年同期的443亿元骤降至105亿元,同比暴跌76%,相当于中国商业分部单季少赚338亿元,盈利压力远超营收增长的提振作用。

外卖补贴带来销售费用的激增成为拖累业绩的主因。阿里二季度销售及营销开支达532亿元,这一增长主要源于淘宝闪购的用户补贴与拉新,三季度该费用同比暴涨105%至665亿元,创近年单季新高。两季度累计投入达1197亿元。

美团的防守成本同样高昂。

第三季度美团收入为955亿元,同比增长2%。经调整净亏损达160亿元,而去年同期净利润为128亿元,相当于少赚了288亿。

最值得关注的是外卖所在的核心本地商业业务,该季度营收674亿元,去年同期为694亿元,同比减少19亿元,这是该业务除疫情外首次出现负增长。同时,其经营利润转负,亏损141亿元。

核心本地商业由配送服务、佣金、在线营销服务、其他服务及销售业务组成。其中,配送服务三季度营收230亿元,同比减少48亿元,成为拖累利润的主要来源。

销售费用同样急剧上升。二季度其销售及营销开支同比增长52%至225亿元,三季度竞争进入白热化阶段,该项费用同比激增91%至343亿元,占营收比例飙升至36%的历史峰值。两季度累计投入568亿元,也导致亏损。

最后来看看京东。

京东在三家中率先收敛,但三季度仍付出不小成本:收入2991亿元,同比增长15%;经调整净利润为58亿元,去年同期为132亿元,少赚了74亿元。

具体到外卖业务所在的“新业务”分部,营收156亿元(2024Q3为50亿元),营业成本166亿元(2024Q3为38亿元),经营费用149亿元(2024Q3为18亿元)。最终,该分部经营亏损157亿元,而去年同期亏损仅为6亿元,相当于多亏了151亿元。

费用投放上,京东呈现“前冲后收”的特征:二季度为快速打开市场,其营销开支同比暴涨127%至270亿元;三季度调整策略,营销开支环比减少22%至211亿元,同比增幅收窄至111%。两个季度累计费用达481亿元,对比阿里和美团,京东“控本增效”的战略转向明显。

综合三家财报,两季度间,三家累计市场费用投入超2200亿元,这种“增收不增利”的格局,已让行业开始反思烧钱模式的可持续性。

03 外卖大战的终局真的来了吗?

随着三季报的出炉,各家开始释放出“休战”的信号。

回溯阿里二季度电话会议,阿里电商事业群CEO蒋凡曾释放加码信号,称不会单独考量外卖盈利,结合电商综合收益,在长期保持价格竞争力的前提下,闪购能为平台带来正向经济收益,更提出“未来3年闪购与即时零售贡献1万亿新增成交”的目标。

彼时持续加码投入的姿态,大有对美团穷追猛打的架势。如今,阿里的策略明显出现转向。

在三季度财报电话会议上,阿里集团首席财务官徐宏称,随着整体效率改善和规模稳定,下个季度闪购业务的整体投入会显著收缩。这一表态被市场普遍解读为外卖大战暂歇的信号。

美团则保持了一贯的立场,即外卖价格竞争是低质低价的“内卷式”竞争,予以坚决反对。

在三季度财报电话会议上,美团CEO王兴表示,半年来的市场结果已经充分证明:外卖价格竞争没有为行业创造价值,不可持续。

京东退场的信号则更早显现。早在7月,京东CEO许冉曾表态:“历史上从来没有一场低质低价的竞争能给行业带来长期价值。京东虽然是外卖行业主要平台之一,但并未参与,我们不做没有长期价值的事。”而后市场关注焦点也逐渐从其外卖业务转向七鲜小厨等话题。

从各方表态来看,阿里收缩闪购投入、美团否定价格战可持续性、京东提前收敛补贴,均指向竞争降温。此刻停战,或许并非偶然。

一方面是尽管补贴战能在短期内拉动订单量,整体格局并未出现颠覆性变化。

据11月摩根大通公开数据的测算,美团在餐饮外卖领域仍以50%的订单量份额占据主导,另据王兴在财报电话会议上透露,目前美团客单价15元以上的订单GTV占比超三分之二,30元以上订单占比约70%;阿里通过淘宝闪购与饿了么的整合,订单量份额提升至42%,虽在8月订单峰值期一度短暂反超美团,但整体未撼动核心格局;京东则拿下约8%的市场份额,虽在二季度末曾冲高至11%,但后续随投入收缩有所回落。

另一方面,补贴的边际效益正在下降。

二季度阿里曾公布淘宝闪购的订单量、交易用户数、日均活跃骑手规模,以及其拉动淘宝DAU增长的相关数据;而三季度仅用“即时零售推动淘宝月活快速提升”的文字描述带过,不再披露核心业务数据。

有业内人士认为,这种披露口径的变化背后,或意味着投入边际效应开始下降,补贴不再带来同等规模的留存。

另外,资本市场释放出的信号也很明确,“补贴换增长”的故事不再具备想象力,一旦补贴拉低利润,市场反应立即反映在股价波动上,使平台不得不重新审视增长路径。

在这些因素叠加之下,三巨头选择在此刻按下暂停键。

上海财经大学数字经济研究院副院长崔丽丽对「定焦One」表示:“外卖大战趋向于偃旗息鼓,目前市场占有率的格局已经基本上落定,但是否真正停战的决定因素不止取决于市占率,另一个方面是用户习惯的形成,这方面可能还需要进一步观察。”也就是说,即便补贴可能暂停,但用户迁移尚未完全定型,战局仍有变量。

在谈及外卖行业的未来走向,崔丽丽称,随着餐饮外卖市场竞争格局趋于稳定,行业的竞争焦点将逐步向两个方向转移:一是非餐类即时零售的深耕,二是餐饮及线下服务的到店场景渗透。

她强调,餐饮外卖只是即时零售的“起点赛道”,当这块市场的份额争夺告一段落,平台的核心竞争力将更多体现在非餐订单的运营能力和到店服务的渗透上。尤其是除了阿里、美团、京东外,还涉及到小红书、抖音等平台等加入,未来市场格局会更加复杂。

或许外卖大战的第一回合暂告段落,但即时零售的下一场风暴,还将继续。

作者:访客本文地址:https://www.nbdnews.com/post/6606.html发布于 2025-12-03 10:05:57

文章转载或复制请以超链接形式并注明出处NBD财经网

还没有评论,来说两句吧...